WORDT DE KNOOP EINDELIJK DOORGEHAKT?

De wereldhandel zit helemaal in de knoop. Amerika heeft er genoeg van en heeft besloten om tot actie over te gaan. Handelsoorlog! De wapens van importheffingen zijn afgevuurd. De bedoeling is om de landen met een excessief handelsoverschot, zoals China, te verzwakken, de waardering van de Dollar te verlagen, de Olieprijs te verminderen en de rentekosten van de staatsschuld (US Treasuries) terug te dringen. Zal het lukken of is het alleen maar een onderhandelingstactiek?

Een perfecte storm? Dan zit de wereldeconomie pas echt in de knoop. De meeste waarnemers zijn echter al heel erg pessimistisch geworden, vanwege die voorgestelde importheffingen. Dat kan dus door de markten reeds zijn verdisconteerd. Zou er nog een beurshausse in het vat zitten, voordat het doek valt? Misschien wordt de soep niet zo heet gegeten als men vreest en blijken de uiteindelijke 'aan en uit' ('on and off') importheffingen aanzienlijk lager te worden dan aangekondigd! Stel eens voor, wat een opluchting dat zou zijn voor de markten.

Maar het lijkt een meest delicate opdracht om na een eventuele Bust weer een Boom in gang te zetten. Voorlopig ontstaat er een slagveld. Bij zo'n ingrijpende overgang, is een economische werelddepressie helemaal niet uitgesloten. Pas als de rook weer opgetrokken is, kan men iets zinnigs zeggen over een mogelijk toekomstig economisch herstel. De onzekerheid van een riskant ZigZag-beleid blijft voorlopig troef. Een brug te ver?

Bovendien draait het een en ander niet alleen om de wereldhandel. Importheffingen zijn slechts een deel van een eventuele herschikking van het huidige wereldbestel. Amerika probeert om het buitengewone economische succes van China, gebaseerd op voornamelijk goedkope producten, te vertragen en haar invloed op de heersende wereldorde in toom te houden. Er is hier sprake van een titanenstrijd om de hegemonie in de wereld. Stel eens voor, dat China, met haar onvrije systeem, opeens overal de lakens gaat uitdelen! De vele honderdduizenden, die Hong Kong, voor en na de overdracht aan China in 1997, hebben verlaten, zijn een waarschuwing. Maar de Chinese economie, zonder de rijke Amerikaanse consument, lijkt kwetsbaar, ondanks alle propaganda van het tegendeel. Dat zullen we straks wel te weten komen.

Natuurlijk krijgen President Trump en zijn team straks de schuld van alles, als dit experiment mislukt. Het zij zo! Maar de kiem van deze crisis moet gezocht worden, niet bij Trump, maar bij de VN-conferentie van Bretton Woods in 1944. De Britse econoom John Maynard Keynes wees er toen al op, dat extreme onevenwichtigheden in handelsoverschotten en handelstekorten onvermijdelijk zouden leiden tot een ernstige crisis. Een steeds hogere staatsschuld is immers gedeeltelijk te danken aan een steeds hoger handelstekort. Die laatste twee lokken een land in de val, waaruit ontsnapping bijna onmogelijk zou blijken.

Daarom zouden, volgens Keynes, de landen met een excessief handelsoverschot of met een excessief handelstekort, desnoods onder dwang, hun beleid moeten veranderen. Zo'n handelsoverschot of tekort zou moeten worden belast met een extra boeterente. Dat zou een behoorlijk goede stimulans zijn om zo'n onevenwichtigheid uit de weg te ruimen.

Maar Amerika was destijds in 1944 het land met het grootste handelsoverschot ter wereld en was niet van plan om dat in gevaar te brengen. Integendeel. Het handelsoverschot zou nooit onderhevig mogen zijn aan enige beperking. Dus de landen met een handelstekort, vooral de armere landen, moesten maar zelf opdraaien voor de herbalancering van de handel.

Het Amerikaanse handelsoverschot verdween echter in 1975 (50 jaar geleden!). Het Amerikaanse handelstekort is sindsdien met absoluut gigantische sprongen gestegen, want Amerika consumeert nu eenmaal veel meer dan het produceert. Om het getij, enigszins, te keren, werd onlangs een handelsoorlog noodzakelijk geacht, maar de uitkomst daarvan is onzeker. De kracht van Amerika is weliswaar onmiskenbaar, maar als de totale wereldhandel hierdoor zou inkrimpen, dan zijn er uiteindelijk geen winnaars. De wereldwijde industrieele productie zou immers kunnen instorten. Het domino-effect van krediet-, banken- en valuta-crisis hangt dan in de lucht.

Een handelsoverschot of tekort kan allerlei oorzaken hebben en is niet noodzakelijkerwijs goed of slecht. Amerika heeft nu eenmaal de Dollar als wereldhandelsvaluta. Daarom bestaat de voornaamste Amerikaanse export uit massa's Dollars, die de gehele wereld, elke dag, overal voor nodig heeft. De Opkomende Landen hebben nu eenmaal veel lagere arbeids- en fabricagekosten plus aanzienlijk minder strenge vervuilingsregels. Die klok kan echt niet worden teruggezet. Net zoals het paard en wagen uiteindelijk verdween en plaatsmaakte voor de auto, de trein en het vliegtuig. Net zoals de textielbranche, die, noodgedwongen, uiteindelijk moest verhuizen naar goedkopere oorden.

De realiteit is, dat vrijhandel, niet protectionisme, positief is voor de gehele wereldeconomie. Het Amerikaanse handelstekort lijkt wel enorm, maar valt in het niet bij het totale Amerikaanse internationale netto-vermogen. De Amerikaanse Dollar, als reserve-valuta van de wereld, is juist een teken, dat de gehele wereld zaken wil doen met Amerika. Daar lijkt niets verkeerd aan. Is hier geen sprake van een ernstig misverstand?

(NORDEA) - Globalisering leidde tot een gigantische stijging van activa voor niet-Amerikanen en toenemende afhankelijkheid van o.a. China. De-globalisering zou een jarenlang proces kunnen worden, welke de wereld helemaal zou veranderen ten nadele van niet-Amerikanen.

De Amerikaanse Dollar is trouwens nog steeds in een opgaande trend. De recente zwakte lijkt voornamelijk te danken aan de verkoop van enkele aandelen ('Magnificent 7') door niet-Amerikaanse beleggers. Maar de overschakeling van sommigen naar de Euro en naar Europese aandelen, 'als zogenaamde veilige haven', zal van korte duur blijken te zijn. Europa, welke niet-zelfvoorzienend is in voedsel en energie, komt juist steeds meer op de tocht te staan en is, in de komende 10 jaar, op weg naar een onvrije oorlogseconomie met kapitaalcontroles.

(BARCHART) - DUITSLAND, HET ZOGENAAMDE TREKPAARD VAN EUROPA, BEVINDT ZICH AL GEDURENDE 6 OPEENVOLGENDE KWARTALEN IN EEN ECONOMISCHE RECESSIE. VEILIGE HAVEN?

(BARCHART) - EUROPESE AANDELEN (EURO STOXX 50 INDEX) ZIJN WEER TERUG OP HET NIVEAU VAN 25 JAAR GELEDEN!

De Amerikaanse activa van Europa zijn de enige activa, die, indien nodig, te gelde kunnen worden gemaakt. Europese activa zijn betrekkelijk illiquide. Het internationale kapitaal ziet het bureaucratische en kostbare Europa als een blok aan het been. Echt waar! Bij de volgende economische recessie/depressie wordt de vlucht in de Dollar en naar Amerika weer adembenemend, waardoor Amerika haar eigen staatsschuld (US Treasuries) gewoonweg zou kunnen opkopen (via QE) met die sterkere Dollar van degenen, die om Dollars verlegen zijn komen te zitten. Een 'zwakke' valuta is trouwens niet het recept voor een welvarende economie. Er bestaan talloze landen met zwakke valuta, die juist heel behoeftig zijn.

Een Dollar-tekort zou ontstaan, zodra 'swap lines' (financieele overeenkomsten tussen Centrale Banken over de uitwisseling van valuta's) zouden worden beperkt. Die 'swap lines' van de Amerikaanse Federal Reserve voorkwamen een wereldwijde economische depressie in 2008. Maar zoiets zou tegenwoordig, in politiek opzicht ('America First'), veel moeilijker haalbaar zijn.

(YARDENI) - DE BROAD US DOLLAR INDEX VAN DE FED EN DE 'TRADE-WEIGHTED' US DOLLAR INDEX (DXY) ZIJN, SINDS 2010, NOG STEEDS IN EEN OPGAANDE TREND.

(BofA) - DE BELANGSTELLING VOOR AMERIKAANSE TREASURIES BLIJFT NOG STEEDS OVERWELDIGEND.

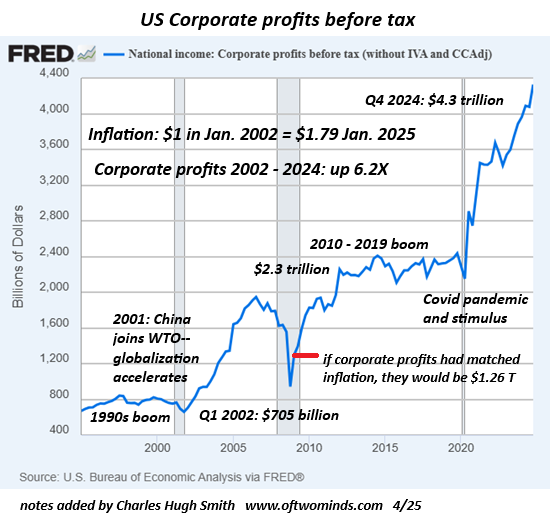

Ook dit gaat, vroeg of laat, voorbij ('This too will pass'). Men zal moeten schuilen en het einde van deze storm moeten afwachten. De achtergrond hiervan hing echter al tijdenlang in de lucht. Natuurlijk was de trend van Westerse productie naar de landen, met lagere lonen en veel langere werktijden, heel pijnlijk voor miljoenen werknemers in de ontwikkelde landen. Maar de politieke gevolgen van een algehele verandering daarvan, kunnen uiterst negatief worden voor de bedrijfswinsten (zie Chart hieronder) en daardoor voor aandeelhouders. Main Street tegenover Wall Street!

De uitbesteding van handarbeid aan minder ontwikkelde landen is het fundament van het huidige Westerse economische bestel. Overigens zijn er momenteel maar relatief weinig Amerikanen nog werkzaam als arbeider (13 miljoen van de 160 miljoen werkenden), omdat de maatschappij definitief is veranderd naar de dienstensector. Wie wil zich nog uitsloven, zoals bijvoorbeeld de Chinesen, met hun vaak 14-urige werkdag?

Daarom moeten beursbeleggers voorbereid zijn op een ongekende financieele tegenslag, na tientallen jaren van structurele economische opgang. Die opgang was immers grotendeels te danken aan de inspanningen van niet-Westerse landen, vooral van China. De huidige afhankelijkheid van China, met name wat betreft de toeleveringsketen, wordt nu beschouwd als onaanvaardbaar. Daarom zijn de afgelopen 50 jaar geen leidraad meer voor de toekomst. Pas op! De indrukwekkende winststijgingen van de laatste decennia kunnen niet worden herhaald.

Bovendien zou de potentieele verschuiving van Amerikaanse uitzonderlijkheid ('American exceptionalism') en Dollar-hegemonie, van vooral de afgelopen 10 jaar ( - van 'unipolar globalism' naar 'multipolar mercantilism' - ) betekenen, dat internationale belangen in Amerika zouden kunnen worden verminderd. Maar dat valt nog te bezien.

Van 2007 tot 2024, was het buitenlandse belang in Amerikaanse aandelen gestegen van 10% naar 18%, terwijl directe buitenlandse investeringen in Amerika (Foreign Direct Investment - FDI), sinds 2006, maar liefst toenamen van amper $ 54 miljard naar $ 1.4 biljoen in 2024. De grote vraag is echter of de rest van de wereld aantrekkelijker is geworden dan Amerika. Het antwoord daarop lijkt van niet. Het overgewicht in enige overgewaardeerde aandelen is wat verlaagd. That's all.

(BCA) - BUITENLANDSE BELANGEN IN AMERIKAANSE AANDELEN (VOORAL DE MAG7) ZIJN WAT VERMINDERD. THAT'S ALL.

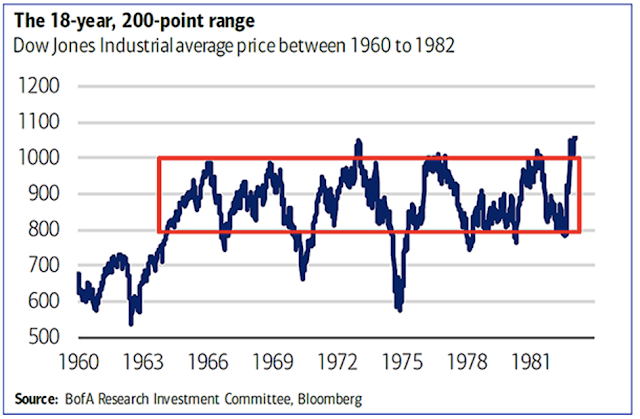

Verder lijken zowel aandelen als obligaties tegenwoordig in een structureel neergaande trend ('Bearmarkt') te zijn beland. De laatste periode, waarin zich dat voordeed, was tussen 1966 tot 1982, een periode van stagflatie. Ook toen schitterde een belegging in Goud (vanaf 1971) en Goudaandelen (vanaf de jaren '60), terwijl er weinig eer viel te behalen bij de meeste andere beleggingsklassen. Toch wist ondergetekende te overleven in de jaren '70 als stockbroker (vanaf 1969), dankzij de grote Nederlandse instituten, die immers altijd een belang moesten hebben in Amerikaanse aandelen.

Daarbij komt, dat Amerika, als percentage van haar economie, momenteel voor het eerst in 50 jaar, een negatief inkomen heeft uit haar niet-Amerikaanse activa. Amerika heeft allang grotere verplichtingen aan het buitenland dan activa. Maar Amerika is veel minder afhankelijk van de wereldhandel dan de meeste andere landen, vanwege haar eigen reusachtige binnenlandse markt.

De relatieve voorspoed van de, met excessieve schuld beladen, Westerse consument (70% van de economie) van de afgelopen 50 jaar komt thans in gevaar. Staat die consument op omvallen? De monetaire wereldorde staat aan de vooravond van een drastische verandering, net zoals in de jaren '30.

GOUD SCHITTERT. EEN PARABOLISCHE PIEK?

(ADAM HAMILTON) - DE MONSTERLIJKE PRIJSSTIJGING VAN GOUD. WAT IS DE BOODSCHAP DAARVAN? ZOU DE ROL VAN GOUD IN EEN NIEUW MONETAIR SYSTEEM GROTER WORDEN?

Helaas heeft deze, weliswaar structurele, Bullmarkt in Goud (sinds 1971!) een 'geheime' Achilleshiel. Een 'parabolische piek' in de prijs, zoals deze, is nooit vol te houden. De massa's speculanten in Goud-futures maken gebruik van waanzinnig extreme krediethefbomen. Mocht de Goudprijs onverhoopt enkele procenten dalen, dan zijn gigantische faillissementen, op kortere termijn, niet van de lucht. Kwestie van tijd! Mocht dat opeens gebeuren, dan wordt de verlovingsring voor uw toekomstige partner in ieder geval betaalbaarder.

(Westcliff-On-Sea, ESSEX. U.K.)(28 April, 2025)

MEDEDELING: COMMENTAREN WORDEN NU, VOORDAT PLAATSING PLAATS VINDT, PREVENTIEF GECONTROLEERD. MEN MOET ALTIJD IN GEDACHTEN HOUDEN, DAT DIT BLOG VOORNAMELIJK GERICHT IS TOT DEGENEN, DIE BELANGSTELLING HEBBEN VOOR HET INTERNATIONALE BEURSGEBEUREN. DUS COMMENTAREN OVER COVID, W.E.F., 'KLIMAATVERANDERING' OF DE OORLOGEN, WORDEN MEESTAL NIET OP PRIJS GESTELD. HET STAAT IEDEREEN NATUURLIJK VRIJ OM PERSOONLIJK EEN BEPAALDE CULTUS AAN TE HANGEN, ZONDER ANDEREN DAARMEE LASTIG TE VALLEN.

MEN KAN TE ALLEN TIJDE EEN E-MAIL (DSCHMULL@GMAIL.COM) OF EEN TWEET (VIA TWITTER, @RICKSCHMULL) STUREN NAAR ONDERGETEKENDE.

Het Blog SCHMULLADDERTJEONDERHETGRAS heeft thans 6 soorten van lidmaatschap. WORD LID! U bent van harte welkom! Uw lidmaatschap geeft recht op persoonlijk advies, regelmatige Pamfletten, lunches, borrels en belangrijke artikelen. Zie voor nadere gegevens onderaan het Blog.

(X)